нового товара. До тех пор, пока окупаемость превышает контрольный уровень, реализацию проекта следует продолжать (2.2.13). Когда она окажется ниже этого уровня, следует рассмотреть и другие возможности, в том числе прекращение проекта.

В отличие от текущего, стратегический контроль основывается на неопределённых и туманных расчётах, а не на анализе конкретных результатов. Стратегический контроль включает предпринимательское решение. Поэтому роль контролёра стратегии должен выполнять человек предпринимательского склада, который не только поддержит, но и сам примет участие в рискованном деле.

Однако такой контролёр должен также уметь решительно осуществлять изменения. Он должен постоянно помнить, что работники фирмы, участвующие в реализации проекта, часто движимы энтузиазмом, игрой эмоций, преданностью коллективу, участвующему в проекте, но вместе с тем они могут быть абсолютно безразличны к конечному результату стратегического мероприятия, в особенности если они не несут ответственности за его прибыльность. Поэтому контролёр должен быть готов решительно приостановить работы по проекту, как только он убедится лично, что проект не принесёт ожидаемой прибыли.

Из предыдущих рассуждений ясно, что стратегическая деятельность требует особой системы поощрения. Ниже приводятся характеристики системы вознаграждения:

Рис. 6.5.2. Двойной бюджет

Рис. 6.5.2. Двойной бюджет

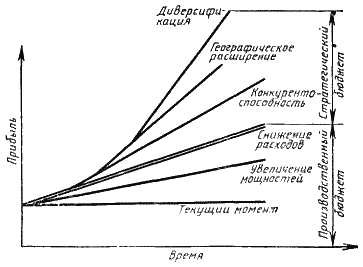

Таким образом, двойной бюджет является действенным рычагом управления будущим фирмы всякий раз, когда стратегический бюджет составляет значительную часть общего бюджета.

1. Предпринимательский риск следует поощрять. Это, в частности, означает, что неудача отдельного проекта безоговорочно не влечёт наказания. Напротив, наказания должны нести управляющие, чьи проекты постоянно терпят неудачи, это — признак отсутствия предпринимательского духа, 2. Предпринимательство может отчасти поощряться путём ускорения процедур утверждения проектов. Фирмы, поощряющие предпринимательство, создали специальные фонды, которыми могут свободно пользоваться предприниматели при условии, что расходы по проекту не превышают установленного лимита. Как только расходы приближаются к установленному лимиту средств, проект должен быть либо утверждён высшим руководством фирмы, либо аннулирован. 3. Предприниматели часто рискуют, потому что хотят получить дополнительную прибыль. Нет никаких оснований избегать такого стимула и в крупных фирмах. На некоторых фирмах изобретатели получают часть лицензионной платы за свои изобретения. Аналогичным образом предпринимателей можно сделать причастными к конечному успеху или провалу их проектов. 4. Как уже неоднократно указывалось, стратегическая деятельность может быть подавлена бюрократическими правилами финансовой деятельности. Некоторые фирмы разрешили этот конфликт путём создания стратегических групп «вольных стрелков», в которых бюрократия отсутствует и которые могут свободно решать стратегические задачи. 5. Наконец, для управляющих с предпринимательским складом ума, которые страдают от перегрузки текущими производственными задачами, занятие стратегической деятельностью может стать хорошим стимулятором.

6.5.5. Двойное финансирование

Возвращаясь к табл. 6.5.1, следует отметить, что второй причиной неэффективности стратегического планирования является конкуренция за управленческий потенциал между стратегической и текущей деятельностью, обычно в этом споре побеждает последняя. Эффективным способом защиты стратегической работы является разделение бюджета на два: текущий и стратегический. Это отражено на рис. 6.5.2, где ожидаемая прибыль в рамках каждой сметы разделена во времени. Каждый бюджет далее подразделяется в соответствии с деятельностью, приносящей различную прибыль. Позиции текущего бюджета: а) обеспечение непрерывного получения прибыли от использования действующих мощностей фирмы; б) капиталовложения в увеличение мощностей; в) капиталовложения ради увеличения прибыли с помощью снижения себестоимости. Позиции стратегического бюджета: а) капиталовложения в повышение конкурентоспособности в стратегической зоне хозяйствования; б) вступление в смежные в географическом отношении зоны; в) вступление в новые стратегические зоны хозяйствования и прекращение капиталовложений в неприбыльные. Двойной бюджет даёт следующие преимущества:1. Средства выделяются целевым порядком для стратегической деятельности. Это защищает её от посягательств со стороны текущей производственно-хозяйственной деятельности. 2. Деление бюджета на два помогает сохранять баланс капиталовложений и доходов на короткие и длительные сроки (гл. 2.3). 3. Для оценки обоснованности капиталовложений по каждому виду деятельности полезно составить график и сравнивать кривые доходов по соответствующим бюджетам. Например, если доходы после увеличения управленческого потенциала на производственной деятельности растут медленно, но поглощают значительную часть текущего бюджета, это означает, что увеличение соответствующего потенциала ожидаемого эффекта не дало. Наконец, график даёт представление о зависимости роста доходов во времени.

Рис. 6.5.2. Двойной бюджет

Таким образом, двойной бюджет является действенным рычагом управления будущим фирмы всякий раз, когда стратегический бюджет составляет значительную часть общего бюджета.