- 1

- 2

- 3

- . . .

- последняя (14) »

Алексей Бычков Инвестирование в акции

ВведениеГлавная задача данной книги сделать людей финансово грамотными, научить их правильному и долгосрочному инвестированию. Научить сохранению и приумножению капитала. Я постарался кратко и понятными словами написать о том, как работает экономика в целом, какие бывают виды и способы инвестирования, как начать инвестировать новичкам на рынке и многое другое. Для меня инвестиций это не только способ получить прибыль, а еще и возможность поддержать, хоть и копейками, действительно стоящие компаний и проекты, такие как изучения космоса, лечение больных раком, робототехника. Я по-настоящему убежден, что это может быстрее привести нас к светлому и перспективному будущему. Сразу скажу, что это моя первая книга, прошу не судить слишком строго. Немного обо мне: Меня зовут Алексей, я студент 4 курса. Родился и вырос в Кузбассе. Темой инвестирования начал интересоваться ещё на первом курсе. Я очень хотел стать финансово независимым как можно быстрее, но иллюзий на эту тему никогда не строил и понимал, что это долгий и дисциплинированный процесс. Только постоянная дисциплина и усердная работа могли приблизить меня к моей цели. И осознавая это я понимаю, что на верном пути. Я истинный сторонник что инвестирование доступно каждому человеку. Все зависит от наших мыслей и убеждений. Я расскажу вам не только как инвестировать, но и научу вас самостоятельно мыслить и принимать решения, опираясь на те показатели, которые я дам здесь. Вы должны понимать, любое инвестирование – это определенный риск. Заниматься данным делом считаю бессмысленно, если у вас плохое финансовое положение. Под плохим финансовым положением я имею ввиду долги или кредиты. Если у вас есть данные проблемы, решайте их, а потом переходите на ступень выше. В этой книге вы не найдете спекуляции и трейдинга, считаю что это не про разумное инвестирование. Мы затронем многие виды активов: фондовый рынок, недвижимость, доходные автомобили и криптовалюты. Что-то из них менее рискованное что-то более. Моя задача будет вам показать и рассказать о них. Для меня это самые понятные инструменты инвестирования и все их я использую. Многие ошибочно считают, что для того чтобы стать инвестором, нужны большие вложения. Это не со всем так, да есть разные виды инвестирования с разным порогом входа. Например, недвижимость. Но есть активы, у которых низкий порог входа – это фондовый рынок.

ГЛАВА 1 – ФОНДОВЫЙ РЫНОК Базовый уровень управления деньгами.

Первое базовое правило, иметь определенную сумму, равную полугодовому вашему доходу. Если у вас доход 100 тыс. рублей, будьте добры отложить 600 тыс. рублей для каких-то важных и срочных обстоятельств. Ключевое слово здесь «срочных», вы сможете решить вашу проблему, не привлекая инвестиционные деньги. Существует такое движение как «FIRE», на западе оно распространено больше, чем у нас в России. Ее суть заключается в том, чтобы первую половину жизни трудится и зарабатывать как можно больше, при этом тратя на себя лишь малую часть. А именно прожиточный минимум, который нужен для поддержания базовых потребностей. Следовательно, вторую часть жизни, начиная где – то с 40 лет, вы живете на свои активы, на которые вы так упорно работали в молодости. Для меня это движение слишком радикально. Я придерживаюсь больше золотой середины, хотя конечно, когда вы молоды, надо больше делать акцент на активный доход. Если говорить еще проще, то движение «FIRE» предполагает откладывать из своего дохода 70%, а на 30% жить. Я же больше придерживаюсь следующего соотношения – 40/60. И здесь мы плавно переходим к контролю вашего бюджета. Одно из самых заезженных правил, о котором мало кто не говорил – это то, что ваш доход должен быть больше, чем расход. И вы спросите меня как это сделать, когда все деньги уходят сквозь пальцы? Именно для этого нужен контроль вашего бюджета. Лично у меня есть специальная программа, в которую я записываю все мои расходы и доходы. Это позволяет понимать сколько и на какую ненужную хрень ушли деньги. Самое важное, что может быть и сложное для большинства, просто откладывать! Хотя бы начните с 10%, а если войдете во вкус, то и до 40% дойдете. Если у вас это войдет в привычку, вы уже на половину финансово независимый человек. Откладывать деньги мы научились, но этого мало. Теперь давайте разберем как их приумножать. А приумножать их будем с помощью инвестирования. Инвестирование – это процесс приобретения активов. А что такое активы спросите вы меня? Активы – это то, что приносит вам доход. Зачем нужно инвестирование? Инвестирование нужно прежде всего для защиты капитала от инфляций и его приумножение. Вот представьте, вы накопили 1 млн рублей и никуда их не вкладываете, грубо говоря держите их под подушкой. Если верить статистике, официальная инфляция у нас в стране составляет около 5% в год. Это значит вы за год теряете 50 тыс. рублей на пустом месте. Так вот инвестирование нужно прежде всего для сохранения вашего капитала и его роста. Валюта

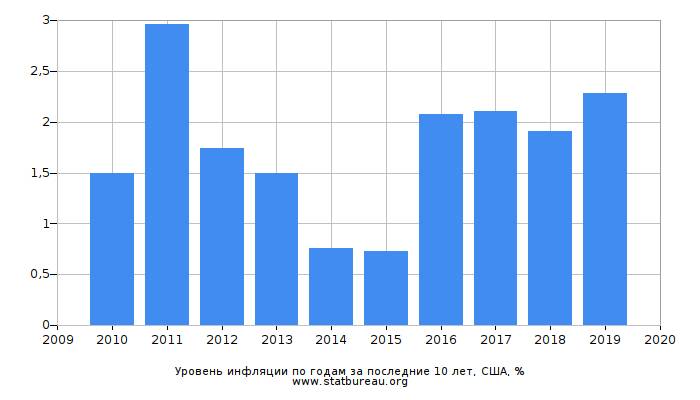

Хорошо, мы создали свой капитал, и встает вопрос в какой валюте хранить наши средства. Я рекомендую следующие виды валют: швейцарский франк, доллар США, японская йена, евро. Выберите для себя несколько типов валют, для диверсификации. Но я бы делал упор на доллар и евро.

Рисунок 1 – График инфляций по отношению к доллару

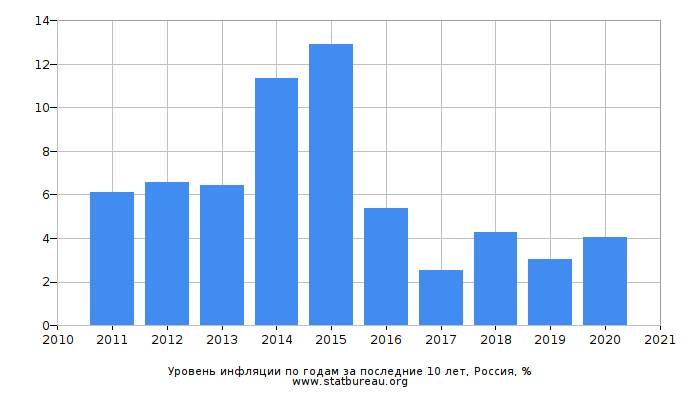

Источник: https://www.statbureau.org А вот для сравнения график инфляций рубля за те же 10 лет:

Рисунок 2 – График инфляции по отношению к рублю

Источник: https://www.statbureau.org Анализируя графики, мы видим, что инфляция в России значительно выше, следовательно, сберегая деньги в долларах, мы не так сильно теряем, нежели чем в рублях Почему инвестирование в фондовый рынок лучше, чем вклад в банке.

В данный момент, на январь 2021 года, банк может предложить нам максимум до 5% годовых. Доходность снизилась, когда Центральный Банк понизил ключевую ставку. А я напоминаю, что официальная инфляция около 5%, а на самом деле намного больше. Возможно и до 10% доходит. О чем это нам говорит? Это говорит о том, что если вы положите деньги в банк, то они будут «сгорать». На графике ниже представлен индекс Московской Биржи. В ней представлены все компаний Россий. Средний рост в год начиная с 2000 года составил больше 80%. При чем это еще с кризисом 2008 года, который на графике четко виден. Получается, что индекс ММВБ в 16 раз выше по доходности, чем банковский вклад. Просто вдумайтесь в эту цифру. Индекс ММВБ вырос в 17 раз

- 1

- 2

- 3

- . . .

- последняя (14) »